삼성·한화생명 등 단기 저축성보험 판매 나서

역마진 부담은 여전해도 ‘당장 매출 더 중요’ 판단

과거 고금리 상품 리스크 재현 우려 커져

[엔터미디어 박재찬 기자] 삼성생명, 한화생명 등 대형 생명보험사들이 방카슈랑스 채널에서 단기 저축성보험 판매에 적극적으로 나서고 있다. 저축성보험 판매에 대한 역마진 부담이 여전히 남아있는 대형 생보사들이 방카슈랑스 판매를 강화한 이유는 당장의 실적방어가 더 중요하다고 판단했기 때문이다. 대형사들이 방카슈랑스 판매에 나서면서 은행계 보험사의 방카슈랑스 매출은 감소했다.

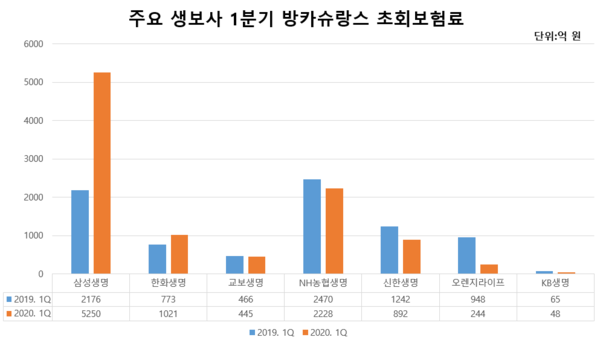

8일 보험업계에 따르면 생명보험업계 리딩컴퍼니 삼성생명의 지난 1분기 방카슈랑스 초회보험료는 5250억 원으로 지난해 같은 기간 2176억 원 보다 141%나 증가했다. 같은 기간 2위사인 한화생명도 방카슈랑스 초보료가 전년 동기 대비 32%가 증가했다.

대형 보험사의 방카슈랑스 초보료가 급증하면서 지난 몇 해 동안 방카슈랑스에서 두각을 보인 은행권 생보사들의 초보료는 감소했다. 신한금융그룹의 자회사인 신한생명의 1분기 방카슈랑스 초보료는 8억9200만 원으로 전년 동기 12억4200만 원 대비 28% 감소했다. 또 다른 신한금융 계열사인 오렌지라이프의 방카슈랑스 초보료는 전년 대비 무려 74%나 급감했다. 같은 기간 방카슈랑스 의존도가 높은 KB생명은 26%가 감소했고, NH농협생명도 10%가 감소했다.

방카슈랑스는 은행에서 판매한 보험으로 전문적인 지식이 필요한 보장성보험이나 변액보험 대신 저축성보험을 위주로 판매된다. 과거 방카슈랑스의 저축성보험은 일시납이 많고, 보험료도 커 생보사 매출에 큰 비중을 차지했다. 하지만 새국제회계지준(IFRS17) 도입을 앞두고 과거 판매한 고금리 상품의 역마진이 커지면서 생보사들은 저축성보험 판매를 크게 줄였다. 실제 전체 생보사 방카슈랑스 초보료는 지난 2016년에서 2018년 사이 무려 61.6%가 급감했다.

올해 삼성생명, 한화생명 등 대형 생보사들은 방카슈랑스에서 10년 내외 만기의 단기 저축성보험 판매에 적극 나서고 있다. 최근 방카슈랑스에 소극적이던 생보사들이 올해 적극적으로 나선 이유는 이미 금리가 크게 떨어져 역마진 부담이 과거에 비해 적고, 코로나19 등의 영향으로 보험영업이 악화돼 실적방어를 위해 방카슈랑스 판매를 선택한 것이다.

또 지난해 DLF와 라임사태로 금융투자상품 판매가 어려워진 은행들은 방카슈랑스로 수수료 이익을 챙겼고, 은행 창구를 이용하는 고객들의 안전선호 현상이 커지면서 대형 보험사 쏠림현상도 확대됐다.

보험업계 관계자는 “올해 코로나19 등의 영향으로 보험영업이 크게 악화되면서 대형 생보사들은 최소한의 실적방어를 위해 방카슈랑스 판매에 적극 나서고 있다”며 “IFRS17 도입으로 저축성 보험에 대한 보험사의 역마진 부담은 여전히 남아 있지만, 대형 생보사들은 미래의 역마진보다 당장의 매출이 더 중요하다고 판단한 것으로 보인다”고 말했다.